Baustein 4: Von guter Beratung und von Wirtschaftsauskunfteien

Zielgruppe: Sek. I, Klasse 9 -10

Dauer: Je nach Umfang der ausgesuchten Aufgaben 90 – 225 Minuten

Materialien, Methoden: Einführungstext, Aufgabensammlung, Aufgabenblätter, Original SCHUFA-Auskunft, Abbildung „Deutschland im Schuldneratlas“ ; Einzel- oder Gruppenarbeit, Verfassen eines Artikels für eine Schülerzeitung, Referat / Vortrag, eigene Recherche der SuS, Arbeit mit Sachtexten

Schulfächer: Deutsch, Ethik, Sozialwissenschaften / Wirtschaftswissenschaften, Wirtschaft-Arbeit-Technik, Mathe

Handout

Von guter Beratung zu Finanzdienstleistungsprodukten

Wenn Verbraucher sich für einen passenden Kredit oder eine Versicherung interessieren oder für ihre Altersvorsorge ein geeignetes Finanzdienstleistungs-Produkt suchen, haben sie es nicht leicht. Auf dem Markt gibt es eine kaum überschaubare Vielzahl von Angeboten und Anbietern. Viele werden massiv beworben. Und noch dazu sind manche Finanzdienstleistungs-Produkte so kompliziert, dass sie für den Laien kaum verständlich sind. Berater empfehlen häufig nur Produkte des Unternehmens, für das sie arbeiten. Unabhängige Berater zu Finanzprodukten gibt es selten, sie nehmen für ihre Beratung und Suche nach dem passendsten Produkt aller Anbieter ein Honorar.

Wo also ist guter Rat zu finden?

Gegenüber dem Berater bei der Bank oder anderen Finanzdienstleistern sollte der Kunde sich vor allem darüber klar sein, dass das Interesse des Beraters vornehmlich der Verkauf ist. Oftmals ist der Berater nicht wirklich unabhängig und eher an der Provision interessiert, als am objektiven Wohl seines Kunden. Banken kooperieren zum Beispiel mit Versicherungsunternehmen und empfehlen nur deren Produkte. Daher sollten folgende Regeln beachtet werde:

- Vorbereiten! Zuerst sollte man sich aus unabhängiger Quelle gründlich informieren. Das ist zum Beispiel möglich über die Verbraucherzentralen, die Stiftung Warentest und deren Zeitschrift Finanztest oder im Internet z. B. über „Finanztip – Deutschlands Geldratgeber“. Im Internet lassen sich auch aktuelle Zinssätze für Kredite verschiedener Banken recherchieren, aber Achtung: Manche Vergleichsportale sind nicht so unabhängig wie sie sich geben, oft erhalten sie für vermittelte Geschäfte Provisionen.

- Eigene Vorgaben ermitteln! Mache dir klar, was du wirklich möchtest, was zu deinem Ziel passt und wie hoch das Risiko sein darf, das du eingehen willst. Je sicherer die Anlage sein soll, desto niedriger ist der zu erwartende Gewinn. Je höher die versprochene Rendite eines Produktes ist, desto höher ist auch immer das Risiko.

- Nachfragen! Im Gespräch mit einem Berater immer nachfragen, wenn man etwas nicht verstanden hat. Lass dir ausdrücklich auch die Risiken und Nebenkosten erklären und bleibe immer angemessen skeptisch. Unterschreibe nicht sofort, sondern nimm die mitgegebenen Unterlagen mit nach Hause und lass dir ein paar Tage Zeit zum Überlegen und Entscheiden.

Von Wirtschaftsauskunfteien und der SCHUFA

Wirtschaftsauskunfteien sind private Unternehmen und keine Behörden. Sie sammeln Daten, um dann ihren Vertragspartnern Auskunft über die Kreditwürdigkeit und finanzielle Leistungswürdigkeit von Verbrauchern oder Geschäftspartnern zu geben.

Im Verbrauchermarkt ist die SCHUFA der Marktführer. Die „Schutzgemeinschaft für allgemeine Kreditsicherung“ wurde 1927 in Berlin gegründet von der damaligen BEWAG (Berliner städtische Elektrizitäts-Aktiengesellschaft). Die BEWAG versorgte nicht nur Berliner Haushalte mit Strom. Sie verkaufte auch nach einem damals ganz neuen Geschäftsmodell elektrische Haushaltsgeräte auf Ratenzahlungsbasis. Die Raten wurden praktischerweise zusammen mit der Stromrechnung beglichen. In diesen Genuss sollten aber nur regelmäßig zahlende, also „kreditwürdige“ Kunden kommen. Dafür wurde ein Datenpool gegründet, über den verlässliche Aussagen über die Kreditwürdigkeit interessierter Kunden ermöglicht werden sollten.

Und das funktioniert heute so: Die Mitglieder der SCHUFA, vorwiegend Banken, Telekommunikations- und Handelsunternehmen sowie Inkassodienstleister, melden der SCHUFA laufend Daten zu den Verbrauchern, mit denen sie geschäftlich in Kontakt treten. Das kann zum Beispiel die Eröffnung eines Kontos sein, die Gewährung eine Ratenkredits oder eines Telekommunikationsvertrages- das sind die sogenannten „ positiven Merkmale“. Gemeldet werden aber auch „negative Merkmale“ wie beispielsweise die Kündigung eines Kredites wegen Zahlungsstörungen oder eines Telefonvertrages wegen Nichtzahlung durch den Kunden. Außerdem bezieht die SCHUFA Daten aus den gerichtlichen Schuldenverzeichnissen, wo zum Beispiel die Abgabe einer Vermögensauskunft gespeichert wird, die ein zahlungsunfähiger Schuldner auf Antrag seines Gläubigers abgeben musste.

Die SCHUFA hat heute, schon aufgrund des riesigen Datenspeichervolumens, enormen Einfluss auf den Geschäfts- und Verbraucheralltag. Weit über 650 Millionen Daten von mehr als 60 Millionen Bürgern sind dort gespeichert. Eine Kreditvergabe ohne SCHUFA-Auskunft ist in der modernen deutschen Gesellschaft undenkbar. Und sogar auf dem Wohnungsmarkt beherrscht die SCHUFA die Szene: Fast überall wollen Vermieter ihre Wohnungen nur vermieten an Verbraucher, für die keine negativen Merkmale in der SCHUFA vermerkt sind.

Jeder Verbraucher hat nach Art. 15 Datenschutzgrundverordnung DSGVO mindestens einmal jährlich das Recht, von den auf dem Markt aktiven Wirtschaftsauskunfteien eine kostenlose Auskunft über dort von ihm gespeicherte Daten zu bekommen. Dieses Recht besteht auch gegenüber der SCHUFA. Die Auskunft kann auch zum „SCHUFA-Score-Wert“ des Verbrauchers verlangt werden. Dieser Wert, der nach einer nicht öffentlich zugänglichen Rechenformel für jeden erfassten Verbraucher berechnet wird, soll die Kreditwürdigkeit des Verbrauchers mit einem Prozentsatz bewerten. Die Geheimhaltung der Rechenformel ist vielfach kritisiert worden. In die Formel werden angeblich auch die aktuelle Wohnadresse und die Umzugshäufigkeit des Verbrauchers einbezogen, nicht aber sein Einkommen und Vermögen, denn letztere sind gar nicht bei der SCHUFA erfasst. Einkommen und Vermögen sollten aber eigentlich wesentliche Kriterien für eine Kreditwürdigkeit sein.

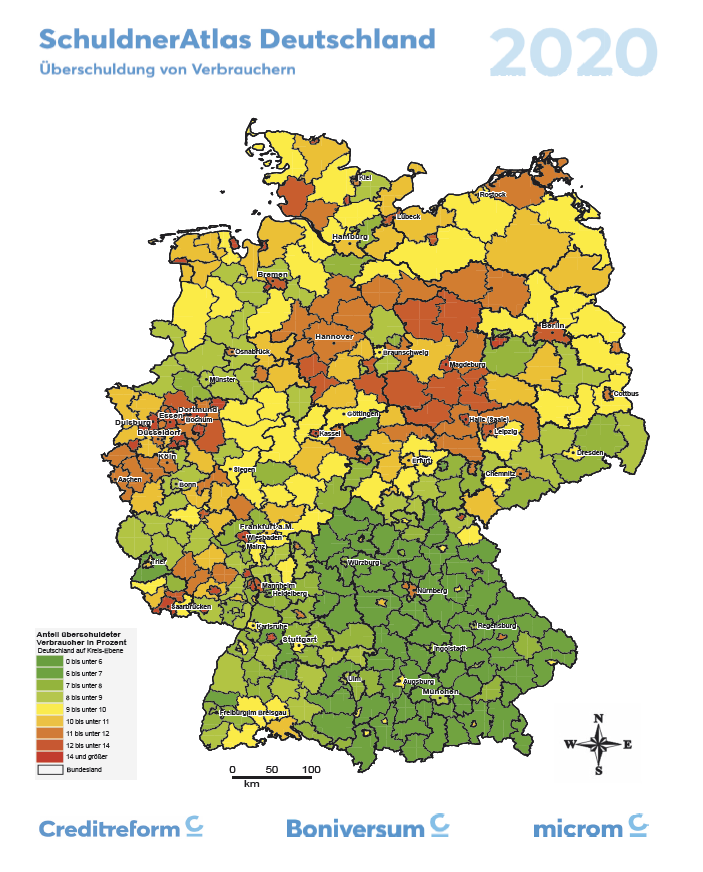

Der Schulden-Atlas

Seit einigen Jahren werden Daten zum Thema Schulden zum Beispiel von der SCHUFA im „SCHUFA-Kreditkompass“ veröffentlicht und ausgewertet. Der „Schuldner-Atlas Deutschland“ erscheint einmal im Jahr und wird von dem Inkassoverband Creditreform und seinen Partnern herausgegeben. Die Daten werden dabei unter vielen verschiedenen Aspekten ausgewertet, etwa Verschuldung je nach Altersgruppen, Geschlecht, Familienstand oder Wohnort. Dabei entstehen zum Beispiel Land- und Stadtkarten, in denen farblich der prozentuale Anteil überschuldeter Haushalte aufgeführt ist. Rot steht dabei für hohe, grün für geringe Belastung durch Schulden.

Was tun bei rechtlichen Problemen und bei Schuldenproblemen?

Manchmal benötigen Verbraucher auch eine Rechtsberatung. Wer einen Rechtsanwalt beauftragt oder sich dort auch nur beraten lässt, muss aber immer damit rechnen, dass er diese Dienstleistung bezahlen muss. Wer ein geringes Einkommen hat, kann sich dennoch rechtsanwaltlich beraten lassen. Zum einen bieten viele soziale Organisationen in ihren Sprechstunden kostenlose Rechtsberatung an. Zum anderen kann man sich auch vom Amtsgericht seines Wohnorts einen „Beratungshilfeschein“ holen. Beim Rechtsanwalt muss man dann nur noch maximal 15 € selbst bezahlen.

Wer auf absehbare Zeit Mieter sein wird, sollte sich überlegen, ob er oder sie Mitglied in einem Mieterverein wird. Damit ist eine kostenlose Mietberatung zu allem mietrechtlichen Themen und auch Rechtsschutz für mögliche Gerichtsprozesse rund um die Miete abgesichert. Die meisten Mietervereine bieten auch preiswerte Sozialtarife für Menschen mit wenig Einkommen an. Achtung! Man sollte dort nicht erst Mitglied werde, wenn das Problem schon erkennbar ist. Denn dann wird man zwar noch beraten, hat aber keinen sofortigen Rechtsschutz für mögliche Gerichtsverfahren.

Für eine gute Schuldnerberatung ist es wichtig, sich nur an eine Beratungsstelle zu wenden, die über eine staatliche Anerkennung verfügt. In Berlin arbeiten diese ausnahmslos kostenfrei. Man muss sich nicht schämen, dort Hilfe und Unterstützung zu suchen. Ungefähr 10% der deutschen Haushalte sind überschuldet, also pleite. Schuldnerberatungen können gute fachliche Beratung und Unterstützung geben, ihnen ist kein menschliches Thema fremd und sie finden eigentlich immer eine gute Lösung. Allerdings können Lösungswege manchmal eine Umstellung von Verhaltensweisen verlangen, zum Beispiel in Bezug auf das eigene Konsumverhalten. Und manche Lösungen laufen über längere Zeiträume, man muss also längerfristig denken.

Aufgabensammlung 1: „Von guter Beratung von Wirtschaftsauskunfteien“

Lies den Einführungstext, recherchiere bei Bedarf noch im Internet und bearbeite folgende Aufgaben:

- Hausaufgabe: Eine Studie im Auftrag der Verbraucherzentrale Bundesverband (vzbv) untersuchte im Jahr 2017 die am häufigsten genutzten Vergleichsportale für die Finanzdienstleistungs-Produkte Girokonto, Ratenkredit und KFZ-Versicherungen. Die Studie wurde vom Institut für Finanzdienstleistungen iff e.V. durchgeführt und hat den Titel „Studie zur Bewertung des Rankings von Verbraucherportalen in Bezug auf Finanzdienstleistungsprodukte“. Recherchiere zu dieser Studie im Internet. Fasse die wesentlichen Ergebnisse in einem Artikel für eine Schülerzeitungeiner oder in einem Vortrag / Referat zusammen.

- Was kann der Verbraucher oder die Verbraucherin tun, um sich zu Finanzdienstleistungs-Produkten zu informieren wie zum Beispiel ein geeignetes Produkt zur Altersvorsorge? Recherchiere und stelle deine Ergebnisse in frei gewählter Form, zum Beispiel in einer Präsentation, einem Referat oder einem Plakat vor.

- Zu welchem Zweck und wann wurde die SCHUFA von wem gegründet? Wofür steht die Abkürzung SCHUFA? Wie arbeitet die SCHUFA und wie finanziert sie sich? Wie viele Daten hat die SCHUFA gespeichert und was für Daten sind das? Wie kommt die SCHUFA an diese Daten und wem erteilt sie Auskunft? Kann der Verbraucher Auskunft zu den über ihn gespeicherten Daten verlangen und unter welchen Bedingungen bekommt er sie? Wie berechnet die SCHUFA den Scorewert eines Verbrauchers? Welche Kritik bringen Verbraucherschützer zum Scoring-Verfahren vor? Wie ist deine eigene Meinung? Verfasse zu deinen Ergebnissen einen Text oder einen Podcast.

- Woran kann ich eine gute Beratung zu Finanzdienstleistungs-Produkten erkennen und was sollte mich misstrauisch machen? Wie bereite ich mich auf eine Beratung zum Beispiel in einer Bank oder einer Versicherungsagentur vor? Notiere deine Ergebnisse in Stichworten.

- Was ist ein Beratungshilfeschein und wer kann ihn für welchen Zweck bekommen? Wo wird ein Beratungshilfeschein beantragt? Wie hoch ist der Kostenbeitrag, der bei Vorlage eines Beratungshilfescheins noch selbst erbracht werden muss? Notiere deine Antworten in Stichworten.

- Woran erkenne ich, ob eine Schuldnerberatungsstelle seriös ist? Wer kann sich an eine Schuldnerberatung wenden? Wir kann ich mich auf das Beratungsgespräch vorbereiten?

- Wie kannst du eine kostenlose SCHUFA-Auskunft bekommen? Fülle das beigefügte Bestellformular testweise mit deinen Daten aus. Recherchiere im Internet zu einer kostenlosen Auskunft auf den Homepage-Seiten der SCHUFA und berichte in einem kurzen Vortrag zu deinen Ergebnissen.

- Lies zusammen mit deinem Sitznachbarn / deiner Sitznachbarin die beigefügte „Datenübersicht“ der SCHUFA vom 30.12.2020. Fasst in Stichworten zusammen, was man daraus erkennen kann. Tauscht in Gruppen von 5-6 Schülern / Schülerinnen eure Ergebnisse aus und erweitert ggf. eure Stichwortsammlung. Aus jeder Gruppe berichtet ein Schüler / eine Schülerin dem Klassenplenum über die gefundenen Antworten, dabei werden die Stichworte auf die Tafel geschrieben.

Arbeitsblatt: Karte aus dem Schuldner-Atlas

Bearbeitet die folgenden Fragen und Aufgaben auf einem Extrablatt.

Schaut euch die Karte aus dem Schuldner-Atlas sorgfältig an.

- Wer gibt den Schuldner-Atlas heraus?

- Woher kommen die Daten?

- Welche Ursachen könnte das sichtbare Nord-Süd-Gefälle haben?

- Recherchiert im Internet weiter zum aktuellen Schuldner-Atlas.

- Welche Aussagen könnt Ihr daraus zu eurem Bundesland / eurer Stadt / eurem Bezirk ableiten?

- Was sind die 5 Hauptursachen für Überschuldung?

- Erörtert und diskutiert im Plenum mögliche Beispielsfälle für die Entstehung von Schulden anhand der 5 Hauptursachen. Ist man „selber schuld“, wenn man überschuldet ist?