Baustein 1: Vom Sparen und Bezahlen: Kontoarten und Kontoführung

Zielgruppe: Sek. I, Klasse 10

Dauer: Je nach Umfang der ausgesuchten Aufgaben 90 – 315 Minuten

Materialien, Methoden: Handouts, Arbeitsblätter, Lückentext, original Kassenbon, original Kontoauszüge; Einzel-, Partner- oder Gruppenarbeit, Arbeit mit einem Lückentext und mit Sachtexten, Diskussion zu den Ergebnissen im Klassenplenum

Schulfächer: Deutsch, Ethik, Sozialwissenschaften/ Wirtschaftswissenschaften, Wirtschaft-Arbeit-Technik

Handout 1: Welche Kontoarten kann ich nutzen?

Die ersten Erfahrungen mit einer Bank sammeln meist schon Kinder, und zwar mit Sparbüchern. Auf Sparbüchern kann Geld sicher angelegt werden. Allerdings werfen Sparbücher –wenn überhaupt- nur einen relativ geringen Zinssatz ab. Sie können grundsätzlich auch nicht für den „bargeldlosen Zahlungsverkehr“ genutzt werden. Das bedeutet: Man kann Geldbeträge nicht von einem Sparbuch auf ein anderes Konto transferieren, zum Beispiel für die Miete oder den Strom. Sparbücher eignen sich zum Ansparen für ein bestimmtes Ziel wie einen Urlaub, den Führerschein oder einen Computer. Aber auch ohne ein bestimmtes Ziel kann dort Geld „geparkt“ werden, wenn man es dem täglichen leichten Zugriff entziehen möchte. Denn vom Sparbuch kann man nicht an jedem Geldautomaten leicht und jederzeit Geld abheben. Wer also am Monatsende etwas überhat oder das Geldgeschenk des Opas erstmal weglegen möchte, kann das gut auf ein Sparbuch einzahlen.

Auch diese Konten sind nicht für den „bargeldlosen Zahlungsverkehr“ gedacht. Sie dienen vielmehr der sicheren Anlage von Geldbeträgen.

Das Tagesgeldkonto, bei dem man jederzeit über sein Guthaben verfügen kann, bringt dabei auch Zinsen, auch wenn diese aktuell generell sehr gering sind. Oft sind Tagesgeldkonten auch erst für höhere Anlagebeträge verfügbar, z. B. ab 1000 € Einlage.

Bei einem Festgeldkonto liegt der Zinssatz meist leicht höher als beim Tagesgeldkonto. Dafür kann man jedoch auch nicht jederzeit auf die Einlage zurückgreifen, sondern nur nach einer vereinbarten Laufzeit (z. B. drei Monate oder ein Jahr). Je länger die vereinbarte Laufzeit, desto höher der Zinssatz. Auch für das Festgeldkonto wird meist eine mindestens bestimmte Anlagesumme verlangt.

Den „bargeldlosen Zahlungsverkehr“ wickelt man über ein Girokonto ab. Die meisten Jugendlichen haben schon vor dem 18. Lebensjahr eins, aber spätestens beim Einzug in die eigene Wohnung oder Aufnahme einer Ausbildung braucht man es auf jeden Fall. Denn viele Ausgaben kann man gar nicht bar bezahlen. Miete, Strom, die Telefonrechnung: Das muss man überweisen. Und auch das BaföGAmt oder der Arbeitgeber möchten nicht in bar, sondern nur per Überweisung zahlen: Das ist der „bargeldlose Zahlungsverkehr“.

Girokonten gibt es bei sehr vielen Banken. Die meisten Banken bieten verschiedene Girokonto-Modelle an, deren Preise unterschiedlich sind. Für Jugendliche und junge Erwachsene bis 25 Jahre bieten sehr viele Banken kostenlose Girokonten an.

Handout 2: Wie finde ich das für mich passende Girokonto und wie gehe ich damit um?

Viele Banken bieten sich an, jede Bank bietet auch selbst verschiedene Modelle an. Der Verbraucher ist gut beraten, wenn er sich – zum Beispiel im Internet oder über die Zeitschrift „Finanztest“ der Stiftung Warentest – über die Gebühren und Preise der verschiedenen Banken und Modelle informiert. Auch von Freuden, Eltern oder anderen Erwachsenen kann man sich Informationen holen. Im Internet gibt es auch Vergleichsportale, aber Vorsicht: Nicht alle sind so unabhängig wie sie scheinen. Daher ist es im Internet immer gut, mehrere Quellen zu nutzen und zu vergleichen.

Wichtige Kostenpunkte sind die folgenden vier Faktoren:

- die Höhe der Grundgebühr,

- die Höhe der Gebühren für einzelne Finanztransaktionen wie z. B. Überweisungen,

- möglichst eine kostenlose Bankkarte für den bargeldlosen Einkauf,

- möglichst viele gut erreichbare kostenlose Geldautomaten.

Viele Banken bieten komplett kostenlose Girokonten für junge Menschen bis 25 Jahren an.

Girokonten können auch online geführt werden. Hier ist es besonders wichtig, Sicherheitsregeln dazu zu beachten. Informiere dich dazu gründlich!

Kontoauszüge machen alle Informationen über den aktuellen Kontostand und die stattgefundenen Kontobewegungen sichtbar. Der Kunde kann dadurch genau sehen, was auf seinem Girokonto passiert ist. Kontoauszüge sollten regelmäßig gelesen und vier Jahre aufbewahrt werden. Kontoauszüge werden –je nach Kontomodell- per Post zugesandt, am Kontoautomaten der Bank angezeigt und ggf. ausgedruckt oder beim Online-Banking am Bildschirm sichtbar gemacht und gespeichert.

Die wichtigsten Funktionen eines Girokontos:

- das Abheben oder Einzahlen von Bargeld am Geldautomaten

- die Überweisung

- der Dauerauftrag

- das Lastschriftverfahren.

Für unbare Funktionen wie z. B. Überweisungen wird die IBAN (International Bank Account Number) benötigt. Sie setzt sich zusammen aus zwei Buchstaben als Abkürzung für das Land, in der das Konto geführt wird (z. B. DE für Deutschland), einer zweistelligen Prüfziffer, der Bankleitzahl und der Kontonummer. Im Internet finden sich viele IBAN-Rechner. Wir finden diesen gut: https://www.berlinersparkasse. de/de/home/service/iban-rechner.html

Nur für Überweisungen ins Ausland benötigt man auch noch die BIC (Business Identifier Code). Auch die BIC wird durch die IBAN-Rechner dargestellt.

Handout 3: Alternativen zum Barzahlen: Wie bezahle ich was?

- Überweisung und Dauerauftrag

- Lastschriftverfahren mit Einzugsermächtigung

- Bezahlen beim Online-Shoppen

Per Überweisung zahlt man Geld an einen Zahlungsempfänger-Empfänger (einmalig oder regelmäßig). Sie eignet sich besonders für einmalige oder unregelmäßig hohe Zahlungen, zum Beispiel zur Bezahlung bei einer Bestellung oder zur Bezahlung von Telefonrechnungen, die jeden Monat verschieden hoch ausfallen.

Bei regelmäßigen gleich hohen Zahlungen kann stattdessen ein Dauerauftrag an die Bank erteilt werden. Damit wird eine bestimmte Überweisung von der Bank automatisch immer wieder zu bestimmten Terminen ausgeführt. Die Nutzung dieser Zahlungsweise bietet sich z. B. für Miet- und Stromzahlungen oder Versicherungsbeiträge an. Damit ist sichergestellt, dass die Anweisung immer regelmäßig und pünktlich erfolgt, ohne dass hierfür jedes Mal ein gesonderter Auftrag erforderlich ist. Das verhindert, dass diese wichtigen Zahlungen das eine oder andere Mal vergessen werden.

Vorsicht: Die Überweisung per Dauerauftrag klappt nur, wenn auf dem Konto dafür am Tag der Ausführung genug Geld vorhanden ist. Zur Kontrolle sollten immer die Kontoauszüge gelesen werden.

Beim Bezahlen an der Kasse mit einer Bankkarte erhält der Händler eine Einzugsermächtigung für das Kundenkonto. Er darf sich also in Rechnungshöhe am Konto der Kundin bedienen. Auch sehen manche Verträge wie zum Beispiel Strom-Verträge eine Zahlung per Einzugsermächtigung vor.

Durch die Erteilung der Einzugsermächtigung wird dem Vertragspartner die Erlaubnis erteilt, den fälligen Rechnungsbetrag per Lastschrift vom Konto des Verbrauchers abzubuchen. Ihm wird damit der Zugriff auf das Kunden-Konto erlaubt.

Eine einmal erteilte Einzugsermächtigung kann für die Zukunft jederzeit schriftlich gegenüber dem Vertragspartner widerrufen werden.

Bereits erfolgte Zahlungen per Lastschrift können bis zu acht Wochen nach der Belastung des Kontos gegenüber der Bank widerrufen werden.

Manche Händler liefern nur gegen Vorkasse. Die Lieferung der bestellten Ware erfolgt dann erst, wenn der Kaufpreis schon beim Händler gutgeschrieben ist. Diese Zahlweise ist für den Verbraucher manchmal riskant und sollte möglichst vermieden werden.

Bei einer Zahlung „gegen Nachnahme“ kassiert der Postbote den Preis bei Lieferung der Ware. Der Käufer kann die Ware also erst prüfen, wenn sie schon bezahlt ist, außerdem fallen hohe Nachnahme- Gebühren an. Das sind klare Nachteile für den Verbraucher.

Das Bezahlen beim Online-Shoppen mit der Kreditkarte ist bequem. Allerdings besteht dabei die Gefahr, dass man leicht den Überblick über seine Ausgaben verliert, weil die Abrechnung erst später sichtbar wird. Da die Händler Gebühren an die Kartenunternehmen zahlen müssen, sind manchmal auch die Versandkosten etwas höher.

Das Zahlen im Internet mit Hilfe von Zahlungsdienstleistern wie zum Beispiel PayPal oder Klarna wird immer beliebter. Hier wird ein gewisser Käuferschutz garantiert, wenn sich der Verkäufer nicht seriös verhält oder gar nicht liefert. Allerdings kann es auch hier zu Problemen kommen: Wenn das PayPal-Konto nicht genügend Kontodeckung aufweist oder z. B. Klarna nicht vom Bankkonto abbuchen kann, weil dort nicht genügend Guthaben vorhanden ist, dann wird es teuer. Die Forderungen werden dann recht zügig an Inkasso-Firmen und Inkasso-Rechtsanwälte abgegeben, was die geforderten Beträge enorm in die Höhe treiben kann.

Bei Nutzung solcher Zahlungsdienstleister sollte also vor allem immer auf genügend aktuelles Kontoguthaben geachtet werden.

Handout 4: Welche Zahlkarten gibt es und wie funktionieren sie?

- Bezahlen mit der Bankkarte / Girocard

- Kreditkarten

- Revolvierende Kreditkarten

- Prepaid-Kreditkarten

- Mobile Payment / Zahlen mit dem Smartphone

- Barzahlung oder Zahlung per Karte / Smartphone: Wie sollte ich mich verhalten?

Mit der Bankkarte kann man in Geschäften bargeldlos bezahlen. Das Konto wird zeitnah, meist innerhalb von einem oder zwei Tagen, mit dem Kaufpreis belastet.

Wenn man beim Bezahlen seine Geheimnummer PIN eingeben muss, wird immer der Kontostand des Girokontos direkt im Geschäft kontrolliert. Die bargeldlose Zahlung klappt hier also nur, wenn aktuell genug Geld auf dem Konto ist.

Achtung: Beim Bezahlen mit der Bankkarte kann es trotzdem passieren, dass die Karte funktioniert, obwohl kein Geld auf dem Girokonto ist! Das kann immer dann der Fall sein, wenn man beim bargeldlosen Bezahlen keine PIN eingeben muss, sondern statt dessen eine Unterschrift leisten muss. In diesem Fall erfolgt keine automatische Kontostandkontrolle! Man bekommt dann zwar die Ware, aber die Abbuchung vom Konto klappt nur wenn genügend Kontodeckung vorhanden ist. Ob das klappt, sieht man erst beim Lesen der Kontoauszüge. Bei ungedeckten Konten kann es in der Folge zu hohen Inkassoforderungen kommen.

Mit der Bankkarte kann man auch Geld vom Geldautomaten abheben. Bei der eigenen Bank ist das kostenlos, eine Abhebung an Geldautomaten anderer Banken kann aber hohe Gebühren auslösen. Man sollte sich daher informieren, bei welchen anderen Banken als der eigenen Hausbank man kostenlos Geld vom Girokonto abheben kann.

Beim Bezahlen mit einer Kreditkarte wie z. B. der MasterCard oder VISA erhält der Händler seinen Preis sofort. Das Konto des Käufers wird aber erst später belastet. Die Bank gewährt also dem Käufer bis dahin einen kurzfristigen Kredit. In der Regel werden alle Zahlungen des Kunden mit der Kreditkarte am Monatsende auf einmal abgerechnet und das Girokonto dann entsprechend belastet. Das Zahlen mit Kreditkarte ist bequem. Es entstehen aber Gebühren. Und: Das unbedachte Nutzen von Kreditkarten kann bewirken, dass der Kunde den Überblick über seine während des Monats vorgenommenen Zahlungen verliert und am Monatsende in eine Schuldenfalle hineinrutscht.

Eine andere Kategorie von Kreditkarten sind „revolvierende Kredite“ mit den dazugehörenden Kreditkarten z. B. von Barclaycard oder American Express. Hier wird ein bestimmter Kreditrahmen eingeräumt, der je nach Bedarf in Anspruch genommen werden kann. Je nach Vereinbarung mit dem Anbieter werden dann über längere Zeiträume nur Zinsen und sehr geringe Rückzahlungen fällig und abgebucht.

Die Zinsen für diese Kredite sind sehr hoch. Auch besteht das Risiko, bei einer leichtsinnigen Nutzung relativ schnell in eine Überschuldungslage zu geraten.

Achtung: Bei Verlust oder Diebstahl von Bank- oder Kreditkarten sollte man die Karte sofort sperren lassen, damit sie nicht unbefugt benutzt werden kann. Dazu gibt es die zentrale Notruf-Telefonnummer 116 116 (kostenlos) bzw. 49 116 116 aus dem Ausland (gebührenpflichtig).

Inzwischen werden auch Prepaid-Kreditkarten von verschiedenen Anbietern auf dem Markt angeboten, insbesondere auch für Minderjährige. Vor dem ersten Einsatz der Karte muss dafür der gewünschte Betrag auf das Kreditkartenkonto eingezahlt werden. Die Zahlungen werden hier also nicht auf Kreditbasis, sondern auf Guthabenbasis abgewickelt. Die Gebühren können aber recht hoch sein. Es lohnt sich daher, sich vorab gut zu informieren.

Apple Pay, Google Pay, bankeigene Apps: Das Bezahlen mit dem Smartphone liegt zweifellos im Trend. Es funktioniert ähnlich wie das Bezahlen mit einer Bankkarte. Man benötigt eine App, mit der der Bezahlprozess durchgeführt wird. Die App wird dann mit einer Guthabenkarte aufgeladen (erhältlich z. B. in Drogerien oder Supermärkten).

In einigen Apps ist es auch möglich, das eigene Girokonto zu hinterlegen und über das Smartphone an der Kasse die Zahlung direkt vom Konto zu lassen. Das ist praktisch, aber man verliert – wie beim Zahlen mit der Bankkarte – leicht den Überblick über den aktuellen Finanzstatus. 205 Manche Apps lassen auf dem Smartphone auch die Verbindung mit einer vorhandenen Kreditkarte zu. Hier sollte man besonders vorsichtig sein. Denn hier werden die gesamten im Monat durchgeführten Zahlungen / Konto-Abbuchungen bis zum Monatesende verschoben und dann am Monatsende auf einmal abgebucht. Das verführt dazu, mehr Geld auszugeben als man eigentlich hat.

Für Barzahlungen beim Einkaufen im stationären Handel spricht die gute Kostenkontrolle: Ich kann nur ausgeben, was ich auch in der Brieftasche dabei habe. Zudem bremst das Barzahlen auch das Geldausgeben: Was wir physisch bei uns haben, geben wir nicht so leicht und gerne her. Das ist sogar wissenschaftlich belegt.

Andererseits ist das Zahlen mit Smartphone oder Karte praktisch und bequem. Wichtig ist, mit den eigenen Finanzen immer aufmerksam und verantwortungsbewusst umzugehen. Eine Mischung aus Barzahlen und Bezahlen mit Karte oder Smartphone ist dann auf jeden Fall eine gute Sache.

Vorsichtig und zurückhaltend sollte man dagegen mit Kreditkarten umgehen, sie sind teuer und verführen zum allzu sorglosen Umgang mit dem Geld.

Arbeitsblatt 1: „Wie bezahle ich was?“

Lies das Handout 3 und 4. Beantworte die folgenden Fragen:

- Meine Miete bezahle ich mit Überweisung/Dauerauftrag/Einzugsermächtigung (nicht zutreffendes streichen) weil …

- Meine Telefonrechnung ist jeden Monat verschieden hoch. Ich bezahle sie mit Überweisung/Dauerauftrag/Einzugsermächtigung (nicht zutreffendes streichen), weil …

- Meine monatlichen Abschläge für den Strom bezahle ich mit Überweisung/Dauerauftrag/Einzugsermächtigung (nicht zutreffendes streichen), weil …

- Ich habe die Jahresabrechnung für verbrauchten Strom in Höhe von 122,99 € bekommen. Das bezahle ich mit Überweisung/Dauerauftrag/Einzugsermächtigung, weil …

- Ich habe im Internet eine Digitalkamera für 135,70 € bestellt. Bei der Bestellung habe ich meine Kontonummer und meine Bank angegeben und mich damit einverstanden erklärt, dass der Kaufpreis von meinem Konto abgebucht wird. Die Kamera wurde mir geliefert, dabei liegt die Rechnung. Den Rechnungsbetrag zahle ich mit Überweisung/ Dauerauftrag/ Einzugsermächtigung/gar nicht, weil sie automatisch von meinem Konto abgebucht wird (nicht zutreffendes streichen).

- Die Kamera habe ich ausprobiert, sie funktioniert nicht, weil der Verschluss des Objektivs klemmt. Ich habe sie deshalb drei Tage nach Erhalt zurückgeschickt. Jetzt möchte ich den Kaufpreis zurück. Deshalb schreibe ich an den Verkäufer und bitte um Rücküberweisung/weise ich meine Bank an, die Abbuchung zurückzurufen (nicht zutreffendes streichen).

- Wenn ich die Bank anweisen will, die Abbuchung des Kaufpreises zurückzurufen, habe ich dazu sechs Wochen Zeit/acht Wochen seit Auslieferung der Kamera Zeit/acht Wochen seit Belastung des Kontos Zeit (nicht zutreffendes streichen).

Lösungen und Kommentare zu Arbeitsblatt 1: „Wie bezahle ich was?“

- Meine Miete bezahle ich mit Überweisung/Dauerauftrag/Einzugsermächtigung (nicht zutreffendes streichen) weil…

Mietzahlungen sind sehr wichtig. Sie können mit monatlichen Überweisungen bewirkt werden. Das birgt aber die Gefahr, dass vielleicht doch die eine oder andere Zahlung vergessen wird oder zu spät erfolgt. Daher empfiehlt sich ein Dauerauftrag. Bei Änderung der Miete (z. B. Mieterhöhung) muss der Dauerauftrag entsprechend geändert werden. Auch eine Einzugsermächtigung ist möglich. - Meine Telefonrechnung ist jeden Monat verschieden hoch. Ich bezahle sie mit Überweisung/Dauerauftrag/Einzugsermächtigung (nicht zutreffendes streichen), weil …

Der Dauerauftrag scheidet aus, weil die Beträge nicht in jedem Monat gleich sind. Daher ist eine Möglichkeit die Überweisung, die andere Möglichkeit die Einzugsermächtigung. Für die Überweisung spricht, dass man die Bezahlung bei Streitigkeiten über die Rechnungshöhe besser „in der Hand hat“. Dann muss man aber, solange es keine Streitigkeiten mit dem Telefonanbieter gibt, zumindest jedes Mal auf pünktliche Zahlung achten. Die andere Möglichkeit ist die Einzugsermächtigung. Dies stellt eine pünktliche Zahlung sicher, ist auch bequemer, erfordert aber bei Streitigkeiten über die Rechnungshöhe ggf. ein aktives Handeln, nämlich den rechtzeitigen Rückruf der Lastschrift bei der Bank. - Meine monatlichen Abschläge für den Strom bezahle ich mit Überweisung/Dauerauftrag/Einzugsermächtigung (nicht zutreffendes streichen), weil …

Es gilt das für das Thema „Miete“ oben gesagte. - Ich habe die Jahresabrechnung für verbrauchten Strom in Höhe von 122,99 € bekommen. Das bezahle ich mit Überweisung/Dauerauftrag/Einzugsermächtigung, weil …

Dauerauftrag ist falsch. Überweisung oder Einzugsermächtigung sind möglich. - Ich habe im Internet eine Digitalkamera für 135,70 € bestellt. Bei der Bestellung habe ich meine Kontonummer und meine Bank angegeben und mich damit einverstanden erklärt, dass der Kaufpreis von meinem Konto abgebucht wird. Die Kamera wurde mir geliefert, dabei liegt die Rechnung. Den Rechnungsbetrag zahle ich mit Überweisung/Dauerauftrag/Einzugsermächtigung/gar nicht, weil sie automatisch von meinem Konto abgebucht wird (nicht zutreffendes streichen).

Überweisung und Dauerauftrag sind falsch. Der Rechnungsbetrag wird per Einzugsermächtigung bezahlt, das heißt, er wird automatisch vom Konto abgebucht (beide Nennungen sind also richtig). - Die Kamera habe ich ausprobiert, sie funktioniert nicht, weil der Verschluss des Objektivs klemmt. Ich habe sie deshalb drei Tage nach Erhalt zurückgeschickt. Jetzt möchte ich den Kaufpreis zurück. Deshalb schreibe ich an den Verkäufer und bitte um Rücküberweisung/weise ich meine Bank an, die Abbuchung zurückzurufen (nicht zutreffendes streichen).

Die Bank sollte um Rückbuchung gebeten werden. Das sollte, am besten schriftlich mit Angabe der Gründe, auch dem Verkäufer mitgeteilt werden. - Wenn ich die Bank anweisen will, die Abbuchung des Kaufpreises zurückzurufen, habe ich dazu acht Wochen Zeit/acht Wochen seit Auslieferung der Kamera Zeit/acht Wochen seit Belastung des Kontos Zeit (nicht zutreffendes streichen).

Ein Rückruf ist bis zu acht Wochen seit Belastung des Kontos möglich. Der Bank müssen keine Gründe angegeben werden.

Arbeitsblatt 2: Lückentext „Konten und Geldkarten“

Lies die Handouts 1 und 2. Ergänze den Text um die folgenden Wörter:

online / Zinsen / Kontoauszüge / Sparbuch / Girokonto / Mindestbetrag / Vorauskasse / abheben / IBAN / bargeldloser Zahlungsverkehr / Tagesgeldkonto / Nachnahme / Sicherheitsregeln/ PayPal / Miete / Geldautomaten / Festgeldkonto / IBAN-Rechnern / kostenfreies / passiert

Kleinere Geldbeträge spare ich am besten auf dem ______________________________. Bei der Bank kann ich Geld vom Sparbuch _______________________, wenn ich es brauche.

Größere Beträge kann ich zum Beispiel auf einem ________________________________________ oder einem _________________________________________ sicher anlegen. Auf solchen Konten muss aber meistens ein bestimmter ___________________________________ angelegt werden, zum Beispiel 500 € oder 1.000 €. Auf diesen Konten bekomme ich etwas mehr ____________________________________ als auf dem Sparbuch.

Für die Teilnahme am ___________________________________________________________ brauche ich ein ______________________________, da Arbeitgeber und Behörden keine Barbeträge auszahlen möchten und auch meine Ausgaben wie zum Beispiel _________________ebenfalls unbar bezahlt werden müssen.

Alle Banken bieten Girokonten an. Für die Auswahl sind zum Beispiel folgende Kriterien wichtig: An wie vielen _________________________ kann ich Geld abheben? Gibt es ein _______________________ Girokonto für Jugendliche und junge Erwachsene? Gibt es eine kostenlose Geldkarte / Bankkarte für bargeldloses Bezahlen im Geschäft?

Ein Girokonto kann ich auch __________________________ führen. Dazu muss ich mich über die wichtigsten ________________________________________________ informieren, damit mein Konto nicht von Betrügern gehackt und geplündert werden kann.

Für Überweisungen brauche ich die ___________________________, diese kann ich im Internet mit Hilfe von ________________________________ berechnen. Für mein Girokonto gibt es regelmäßig ___________________________________. Diese sollte ich regelmäßig und aufmerksam lesen, damit ich weiß, was auf meinem Konto _______________________ ist.

Für das Online-Shoppen kann man zum Beispiel die __________________________________nutzen oder per ___________________________________ bezahlen. Dabei kann ich die gekaufte Ware aber erst prüfen, wenn ich sie schon vollständig bezahlt habe. Beim Bezahlen z. B. mit ________________________________ gibt es einen gewissen Käuferschutz, wenn sich der Verkäufer nicht seriös verhält oder nicht liefert.

Arbeitsblatt 3: „Unbare Zahlung / Einzugsermächtigung“

Lies den Kassenbon. Was hat die Kundin gekauft, wie viel hat das gekostet? Was hat sie auf der Rückseite unterschrieben? Fasse den Inhalt in Stichworten zusammen.

Zusatzaufgabe: In Deutschland werden die meisten Zahlungen beim Einkauf und Shoppen in bar bezahlt. Deutsche lieben ihr Bargeld, heißt es. In den USA, Großbritannien und Skandinavien sind unbare Zahlungen dagegen selbst für kleine Beträge üblich. In Schweden wurde schon 2015 nur jeder fünfte Einkauf im Laden in bar bezahlt. Recherchiere zu diesem Thema. Was für Vor- und Nachteile würde eine weitgehend bargeldlose Gesellschaft nach deiner Meinung haben?

Arbeitsblatt 4: „Kontoauszüge“

Lest die Handouts 2 und 3 und bearbeitet die folgenden Aufgaben. Wenn der Platz auf dem Arbeitsplatz nicht reicht, nehmt ein Extrablatt dazu.

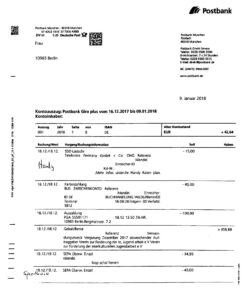

- Schaut euch den Kontoauszug der Postbank vom 09.01.2018 an, er hat zwei Seiten.

Erklärt, welche Geldbewegungen dort im Einzelnen stattgefunden haben. Nennt dabei auch die Beträge.

Was ist ein Kontostand? Wie war der Kontostand vor den Geldbewegungen, welcher neue Kontostand ergibt sich?

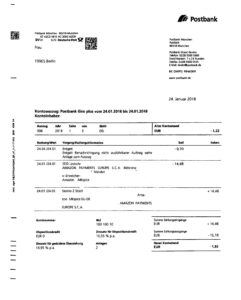

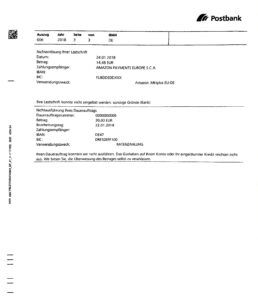

Erklärt, welche Geldbewegungen auf dem Konto stattgefunden haben. Erklärt dabei die Begriffe Lastschrift (= im Kontoauszug abgekürzt mit „Lastschr“), Kartenzahlung, Überweisung (= im Kontoauszug mit „Überw Einzel“ abgekürzt) sowie Dauerauftrag. - Schaut euch den Kontoauszug der Postbank vom 24.01.2018 an, er hat zwei Seiten.

Was ist ein Dispositionskredit? Wie hoch ist der Zinssatz für den Dispositionskredit? Was ist eine „geduldete Überziehung“? Wie hoch ist der Zinssatz dafür?

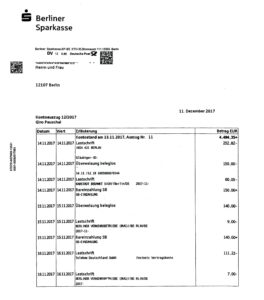

Warum konnte die Lastschrift für amazon und der Dauerauftrag nicht ausgeführt werden? - Schaut euch den Kontoauszug der Berliner Sparkasse an, er hat 3 Seiten. Welche Geldbewegungen haben hier stattgefunden?

Download Arbeitsblatt 3: Kontoauszüge (pdf)